L’administration vient de publier un nouveau barême pour l’évaluation des frais de carburant de 2020.

L’administration fiscale a publié le barème des frais de carburant destiné au calcul des frais professionnels supportés en 2020 (déclaration des revenus de 2020).

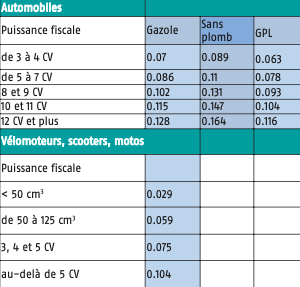

Le barème permet l’évaluation des frais professionnels de déplacement en voiture ou deux-roues pour la déclaration des revenus de 2020. Il ne concerne que certaines catégories de contribuables.

L’utilisation du barème ne dispense pas de pouvoir justifier avec une exactitude suffisante le kilométrage parcouru à titre professionnel. Il est donc conseillé de conserver tous les éléments relatifs aux déplacements.

Le barème est principalement destiné aux entrepreneurs individuels (commerçants, artisans, prestataires de services) tenant une comptabilité « super simplifiée ». Cette méthode comptable est une tolérance de nature fiscale permettant de ne tenir qu’une simple comptabilité de trésorerie avec, en fin d’exercice, régularisation selon les règles de la comptabilité commerciale (enregistrement des créances et des dettes). L’utilisation du barème des frais de carburant n’est autorisée que pour les véhicules à usage mixte, c’est-à-dire utilisés à la fois à titre professionnel et privé, à l’exclusion donc des véhicules uniquement professionnels.

Pour les professionnels libéraux, le barème des frais de carburant ne peut être utilisé que pour les véhicules pris en location, leasing ou crédit-bail.

Les associés de sociétés de personnes exerçant une activité professionnelle dans la société peuvent également utiliser le barème des frais de carburant pour les frais de déplacement du domicile au lieu de travail, que le véhicule soit en propriété ou en location.

Le barème peut enfin être utilisé par les salariés qui optent pour la déduction de leurs frais réels. Le total des frais de déplacement, hors péages, garage et intérêts d’emprunt, est plafonné au montant calculé pour un véhicule de 7 CV.

Bulletin officiel des impôts, Boi-Bareme-000003 du 24 mars 2021