Jeudi 25 juin, Bruno Duchesne réunissait la presse pour tenter de dresser le portrait de la situation inédite à laquelle nous sommes confrontés. Entre premier bilan et esquisse de perspectives, le directeur général de la Banque Populaire Bourgogne Franche-Comté a surtout souhaité recadrer la focale d’une crise globale sur le régional.

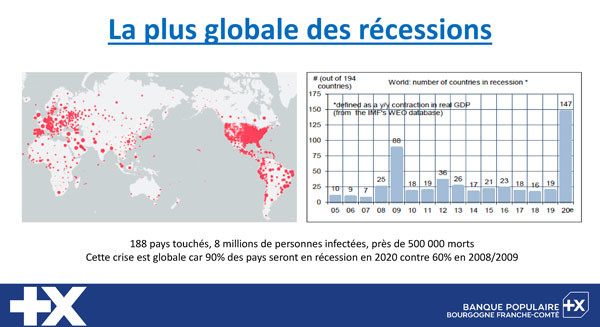

La crise actuelle est inédite à plus d’un titre. Selon Bruno Duchesne elle cumule les superlatifs : « C’est une crise fondamentale, unique… Au niveau mondial, elle est sept fois plus forte que toutes les récessions passées et en même temps elle fut cinq fois plus courte qu’habituellement (une crise dure en moyenne dix mois contre seulement deux ici). Côté ressenti, elle a paru 35 fois plus intense. Enfin, le phénomène est global avec 150 pays en récession alors que la crise de 2008/2009 n’a concerné que 88 États ». Du point de vu des plans d’accompagnements déployés, l’hors-norme est également de mise, avec près de 2.000 milliards d’euros pour les États-Unis, 1.350 milliards d’euros pour la Banque centrale européenne et 500 milliards d’euros au niveau national. « Pour ce faire une idée de la puissance de ces dispositifs, il faut remonter au plan Marchall, (programme américain de prêts accordés aux différents États de l’Europe pour aider à la reconstruction des villes et des installations bombardées lors de la Seconde Guerre mondiale. Ndlr). L’effort consenti à l’époque était alors 22 fois plus faible en dollars de l’époque que le plan américain actuel », précise Bruno Duchesne. Ce soutien passe notamment par un rachat par les banques centrales d’actifs, de titres d’États. Par ce biais, elles renvoient de la liquidité dans les États. Cette politique monétaire vraiment pas conventionnelle conduit à un transfert des politiques de soutien des États vers les banques centrales. « Ce nouveau mode de réponse aux crises pose la question de savoir jusqu’où l’on peut créer de la monnaie ? Quant au risque d’inflation : le lien traditionnel entre croissance, chômage et inflation semble rompu. La raison tenant à la fois à l’ouverture croissante des marchés, à la prolifération de concurrents venus de pays à faibles coûts et à une transformation numérique qui intensifie encore cette concurrence. De même, avec un tel apport de liquidités nous ne sommes pas prêt de revoir les taux d’intérêts augmenter… », interroge le directeur général, avant de reprendre le fil de cette crise au niveau régional : « L’idée c’est de vous raconter l’histoire régionale d’une crise globale, de rembobiner les évènements au travers du prisme de notre banque locale. »

PHASE 1 : LE CONFINEMENT ET LA CONTINUITÉ DE SERVICE

« La Banque Populaire Bourgogne Franche-Comté (BPBFC) c’est 600.000 clients dont 30.000 entreprises. Dès les premiers jours du confinement, nous avons mis en place un dispositif immédiat et régulier de communication auprès de tous ces clients. Nous avons envoyé 2.300.000 email, 550.000 SMS… Nous avons réalisé 90 % de nos rendez-vous à distance, contre seulement 20 % avant la crise. Nos services à distance permettant de réaliser en toute sécurité et sans se déplacer, la plupart des opérations courantes (signature électronique, dématérialisation des contrats…) ». La BPBFC a également proposé à ses clients professionnels des services de e-commerce pour leur permettre de développer leur activité sur le web. Parmi ces services, PayPlug, une solution de paiement qui permet aux e-commerçants d’encaisser des paiements par carte bancaire sur leur site e-commerce. Dès début mai, la banque organisait des webinaires, conférences privées d’information à destination de ses clients professionnels sur les solutions qui s’offrent à eux pour développer leur activité via Internet (450 clients se sont connectés la première semaine). « Pour les professionnels toujours, la BPBFC a été la première Banque à déployer le Prêt garanti par l’État (PGE) sur son territoire, en accordant le premier le 26 mars. Au 25 juin, 6.800 dossiers ont été accordés soit un volume de 750 millions d’euros de prêt en 12 semaines répondant à un besoin d’accompagnement sans précédent. Nous avons débloqué en un mois autant de prêts que ce que nous faisons en un an. Fait inédit, nous avons créé un comité spécial pour dire “oui” est faciliter les choses. Nous n’avons refusé que 3 % de PGE. Au total, c’est une entreprise sur quatre qui a pu bénéficier de ce type de prêt. Ce programme d’accompagnement sur mesure est évalué à plus d’un milliard d’euros, pour notre seule banque. À ce montant s’ajoutent 250 millions d’euros d’échéances reportées depuis le début de la crise pour 20.000 clients, sans attendre qu’ils nous le demandent. De même, du côté de nos fournisseurs nous avons payé nos factures à réception », affirme Bruno Duchesne.

PHASE 2 : DÉCONFINEMENT ET REPRISE D’ACTIVITÉ

« J’avoue qu’à titre personnel, j’ai été plutôt surpris par l’importance de la reprise. Même si cela est à nuancer aujourd’hui avec un tableau présentant à la fois des signes positifs et négatifs, avoue Bruno Duchesne. Côté organisation, nos rendez-vous clients se font encore pour les 2/3 à distance. Nous avons poursuivi l’octroi de PGE ». Ces prêts représentent au niveau national 100 milliards d’euros, soit une entreprise sur quatre « les plus gros dossiers concernent Renault et Air France avec des prêts de 4 milliards d’euros chacun, quand le ticket moyen national par entreprise est de 200.000 euros ». Les secteurs les plus concernés sont : à hauteur de 15 %, l’hébergement et la restauration ; pour 23 % l’automobile et pour 13 % le BTP. « Il est intéressant de noter que nous n’avons pas constaté d’effet d’opportunisme. Le prêt n’a été demandé que par des entreprises qui en avaient besoin. En Bourgogne Franche-Comté cela a représenté 2,7 milliards, soit 4 % des PGE en France et quelque 6.800 dossiers ».

PHASE 3 : ET MAINTENANT ?

« Ce qui est significatif, c’est qu’aujourd’hui, nous accordons autant de prêts qu’avant, voire plus. Sur le secteur automobile, les ventes en juin ont affiché un rattrapage de +170 % », annonce Bruno Duchesne. Toutefois cette reprise demeure entachée de plusieurs ombres et questionnement quant à l’avenir. « Que va-t-il se passer en septembre quand tous les reports d’échéances consentis devront commencés à être payés ? Les entreprises auront-elles la trésorerie suffisante ? L’autre question concerne le remboursement des PGE. La chose risque de ne pas être simple dans les secteurs les plus touchés. Il se dessine un outil de prêt participatif de l’État pour reprofiler la dette. Un outil de haut de bilan à destination des sociétés au chiffre d’affaires compris entre 1,5 et 2 millions d’euros pour permettre un étalement de la dette sur sept à dix ans. L’intérêt pour les entreprises seraient d’avoir du quasi fonds propre. Nous en saurons sans doute plus à la rentrée, notamment en ce qui concerne la possible création d’une garantie de l’État d’un montant de 20 à 25 milliards d’euros pour faire baisser le taux de ce prêt participatif ».