Laurent Gueit, Directeur du Réseau BFC Banque Privée interviewe Léa Dunand-Chatellet, Directrice du Pôle ISR chez DNCA Finance sur l’investissement ISR.

Laurent Gueit. Dans une actualité marquée par la crise sanitaire et économique du Covid-19, se pose la question de la résilience des placements financiers et plus spécifiquement de l’Investissement Socialement Responsable dans un contexte quasi inédit. DNCA Finance est une société de gestion de portefeuille réglementée par l’AMF (Autorité des Marchés Financiers), quelle sont ses spécificités ?

Léa Dunand-Chatellet. Depuis sa création en 2000, DNCA Finance défend une gestion essentiellement européenne de convictions et rassemble des spécialistes expérimentés qui mettent en œuvre une approche patrimoniale de la gestion au service d’investisseurs privés et institutionnels.

Nous gérons une gamme de 28 fonds pour des actifs sous gestion de 17,5 milliards d’euros.

Les fonds de placement ISR de type OPC ou SICAV, gérés avec des filtres ESG (Environnement, Social, Gouvernance), semblent avoir mieux résistés à la crise du Covid-19 que les autres, vous le confirmez ?

La crise sanitaire soulève la question des externalités, positives ou négatives, des acteurs économiques.

Il existe deux types d’externalités que la gestion ISR prend en compte pour piloter les risques au sein du portefeuille. Les premières sont inhérentes aux entreprises et font référence à leur responsabilité en tant qu’acteurs. Par exemple, les externalités négatives liées à l’environnement dans le secteur du transport aérien où Air France en contrepartie de l’aide d’État de sept milliards d’euros est conditionnée à une meilleure gestion des externalités environnementales.

Les deuxièmes provoquées par un choc exogène sont évidentes dans la période actuelle. La crise sanitaire a soulevé rapidement la question du partage de la valeur ajoutée réalisée par les entreprises entre différentes parties prenantes : actionnaires (dividendes), salariés (salaires), État (fiscalité), fournisseurs… À la lumière de l’actualité, il semble nécessaire d’être attentif à l’évolution du partage de la valeur ajoutée pour s’assurer qu’elle est équilibrée.

Intrinsèque à la gestion ISR, la mesure des externalités est un élément clé. Certains secteurs sont structurellement absents du fait de leurs externalités négatives (bien souvent liées à l’environnement) ou d’indicateurs de mesures insuffisants. Par exemple, les énergies fossiles sont pénalisées par le poids des externalités négatives, malgré l’existence d’externalités positives (Total qui est acteur de premier plan dans l’énergie solaire). Celles-ci demeurent relativement faibles en relatif et ne permettent pas de contre-balancer à ce stade le poids des externalités négatives.

À l’inverse, le secteur de la santé est fortement contributeur d’externalités positives même s’il faut rester attentif aux controverses qui sont nombreuses dans ce secteur. D’autres secteurs présentent des externalités positives comme les entreprises industrielles favorisant l’efficacité énergétique, les technologies permettant des innovations de rupture dans de multiples domaines ou encore l’agro-alimentaire participant directement à la santé.

Naturellement, l’exposition dans les fonds ISR aux tendances de long terme se traduit par un biais de style « croissance » important qui explique également la résilience de cette gestion. En effet, l’activité des entreprises étiquetées ISR a été moins impactée par le Covid-19 que les autres, voire accélérée (diagnostics médicaux, pharmaceutiques, software, streaming, etc.). De manière générale, la gestion ISR de convictions offre une sélection de valeurs de qualité et une stabilité des portefeuilles qui est salvatrice dans les périodes de marché volatile. Rappelons que cette crise a surtout pénalisé le transport aérien, l’automobile, le tourisme et les loisirs.

C’est par exemple le cas de notre fonds actions DNCA Invest Beyond Semperosa qui, créé en décembre 2018, affiche une performance cumulée (nette de frais de gestion) de +26,70 % contre +10,45 % pour l’indice de référence (Euro Stoxx 50 dividendes réinvestis) au 17/06/2020.

Quelles sont les perspectives ?

La période actuelle n’est pas sans modifier la manière dont un portefeuille ISR doit être géré. En effet, il est essentiel de remettre en question les modèles traditionnels des entreprises et de revisiter les pensées fondamentales. La valeur ajoutée est un exemple mais les modèles économiques choisis par les entreprises soulèvent également de nombreuses questions quant à leur pérennité. Comment ne pas considérer au cœur de la sélection des entreprises l’organisation de leur production, le degré d’internalisation, de maîtrise ? La temporalité est également une notion remise au centre des débats. Quelle crédibilité accorder au suivi des résultats trimestriels alors que les dirigeants témoignent d’une absence de visibilité totale et finalement d’une inadéquation entre le calendrier des publications et le rythme réel de la vie d’une entreprise ?

Concernant le nouveau modèle économique pour les entreprises qui vont ou doivent penser différemment, nous sommes attentifs à plusieurs points comme par exemple la localisation de la production, l’internalisation de la chaîne de valeur, l’orientation long terme de la stratégie ou encore le partage équitable de la valeur ajoutée créée.

Enfin, la situation sur les marchés boursiers en mai a confirmé le positivisme ambiant, déjà surprenant en avril. Ce mouvement, porté par des plans de relance spectaculaires semble creuser encore plus la dichotomie entre l’économie réelle et les marchés financiers. Nous conservons une vue prudente à moyen terme à l’image du discours des entreprises quant à l’impact de la crise sur les résultats du deuxième trimestre en Europe et aux États-Unis notamment. Le premier trimestre n’ayant été impacté qu’au mois de mars dans ces zones, le plein effet devrait être matériel lors des prochaines publications (troisième et quatrième trimestres). Cela n’est pas sans un questionnement certain des impacts à plus long terme d’un plan de relance budgétaire dont les montants, sans précédent, témoignent à eux seuls de l’ampleur du problème. Par conséquent, nous avons maintenu une exposition aux actions prudente dans nos gestions ISR (exposition autour de 85 % dans les fonds actions et 30 % dans la gestion flexible) et des choix d’investissement sur des valeurs au bilan solide avec une forte liquidité et une excellence opérationnelle éprouvée lors des précédentes crises.

Quel est l’investisseur type ?

Notre gamme de fonds ISR couvre les deux grandes classes d’actifs que sont les actions et les obligations et s’adresse aussi bien à des investisseurs particuliers qu’à des institutionnels. Les conseillers en gestion de patrimoine de la Banque Populaire Bourgogne Franche-Comté ont donc accès à nos six fonds ISR (quatre fonds actions, un fonds mixte, un fonds obligataire) et peuvent ainsi construire des allocations 100 % ISR pour leurs clients, et ce, quelle que soit l’enveloppe choisie.

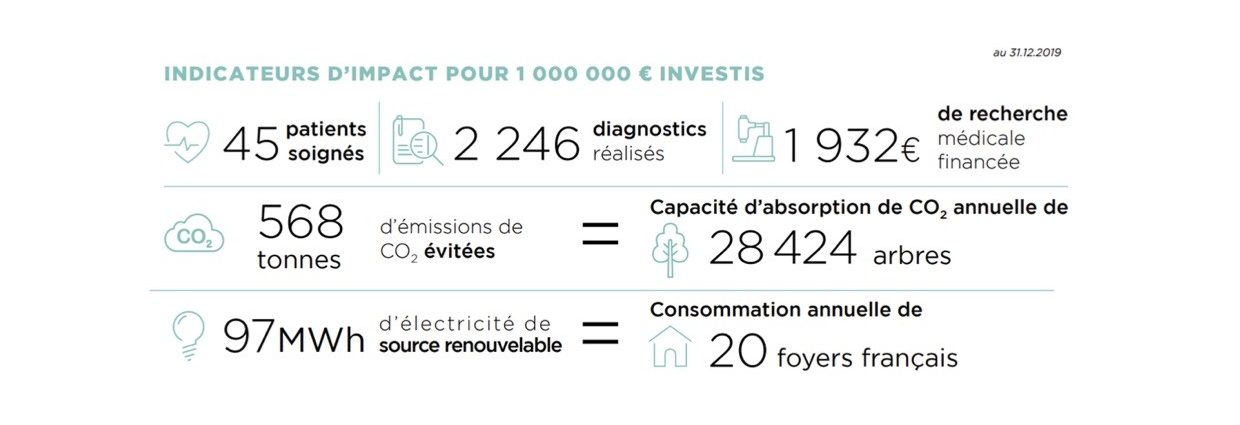

Nous avons également créé un simulateur d’impact dédié aux investisseurs afin qu’ils puissent mesurer concrètement l’impact de leur investissement.

Merci Léa Dunand-Chatellet pour ces éclairages. Les équipes BFC Banque Privée sont à la disposition des lecteurs du Journal du Palais afin d’évoquer avec eux les placements ISR ainsi que les différents supports pouvant les accueillir : comptes-titres (dont PEA) mais également assurances vie.